引言

随着数字经济的深化发展,工业互联网作为新一代信息技术与制造业深度融合的产物,已成为推动产业数字化转型与高质量发展的关键引擎。其中,工业互联网数据服务作为核心价值环节,正展现出巨大的市场潜力与投资吸引力。本报告旨在系统分析2022年中国工业互联网行业的发展态势,并重点聚焦数据服务领域的市场前景、驱动因素、挑战及投资策略,为相关决策提供参考。

一、行业发展概览:工业互联网迈入加速期

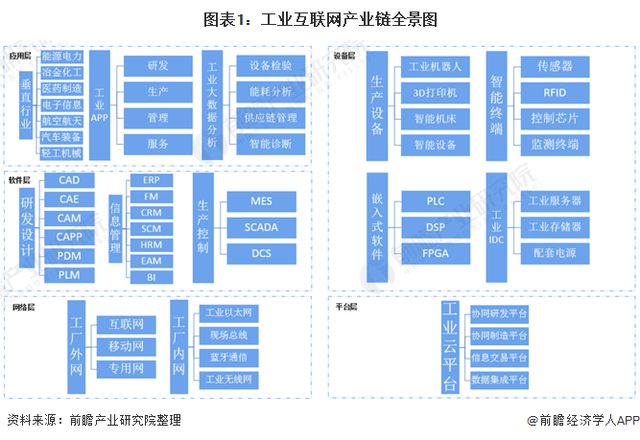

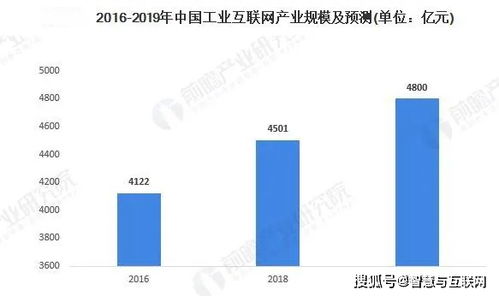

2022年,中国工业互联网在政策支持、技术创新与市场需求的三重驱动下,持续保持高速增长态势。国家层面相继出台《“十四五”数字经济发展规划》等政策,明确将工业互联网作为新基建的重要组成部分,推动网络、平台、安全三大体系建设。据工信部数据,截至2022年底,我国已培育具有一定影响力的工业互联网平台超过240家,连接工业设备超7900万台套,服务工业企业超160万家,产业规模预计突破万亿元大关。行业应用从龙头企业向中小企业渗透,从研发设计、生产制造向运维服务、供应链协同等全环节延伸,赋能效应日益凸显。

二、核心聚焦:数据服务成为价值增长点

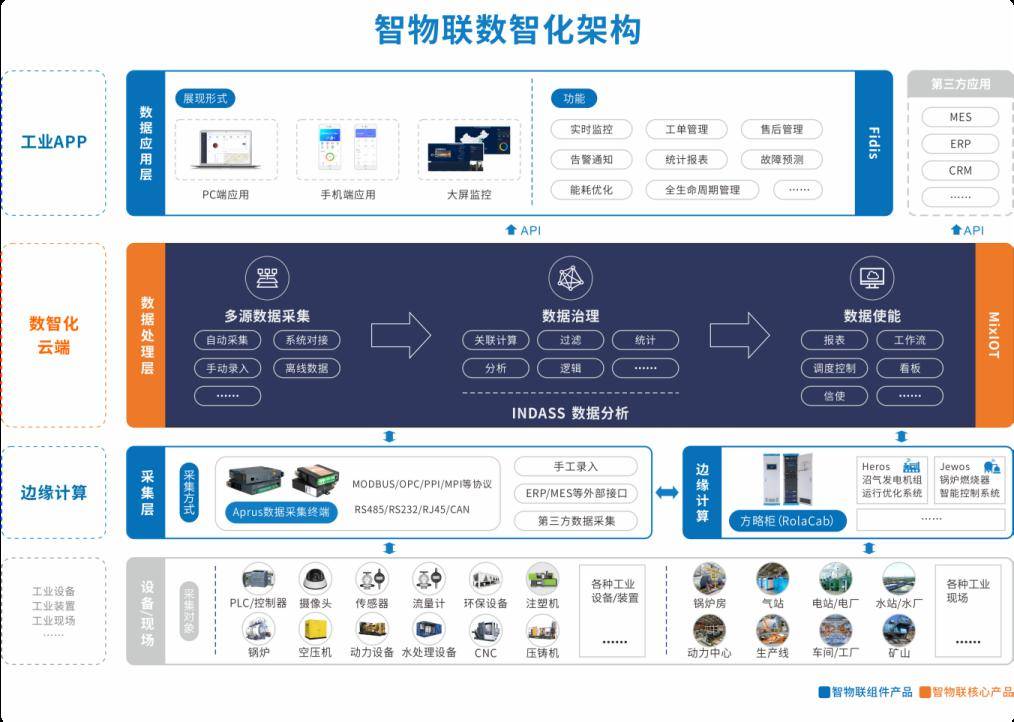

工业互联网数据服务,指基于工业互联网平台采集、处理、分析及应用的各类数据衍生服务,包括数据采集与集成、数据存储与管理、数据分析与可视化、数据模型与算法服务等。其核心在于将海量、异构的工业数据转化为可操作的洞察与智能决策,是实现降本增效、模式创新的基础。

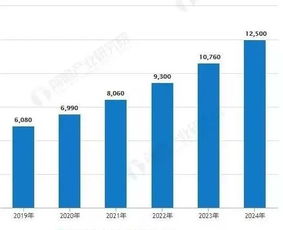

- 市场前景广阔:随着工业设备连接数与应用场景的拓展,数据量呈指数级增长。据预测,2022年中国工业数据服务市场规模有望突破500亿元,未来五年复合增长率预计超过25%。数据驱动的预测性维护、质量优化、能耗管理等应用需求激增,推动数据服务从“辅助工具”向“核心生产力”转变。

- 驱动因素分析:

- 政策红利持续释放:国家推动数据要素市场化配置,鼓励工业数据开放共享与价值挖掘,为数据服务提供制度保障。

- 技术成熟度提升:边缘计算、人工智能、数字孪生等技术与工业场景深度融合,提升了数据处理的实时性与智能化水平。

- 企业数字化转型刚需:在成本压力与竞争加剧背景下,企业亟需通过数据优化运营,实现精细化管理与创新。

- 应用场景深化:数据服务在重点行业如装备制造、电子信息、能源电力、汽车制造等领域加速落地。例如,通过设备运行数据分析实现预测性维护,减少非计划停机;利用供应链数据优化库存与物流;基于质量数据追溯提升产品良率。

三、挑战与风险:机遇中的隐忧

尽管前景乐观,工业互联网数据服务发展仍面临多重挑战:

- 数据壁垒与孤岛问题:企业内部系统割裂、产业链上下游数据难以互通,制约数据汇聚与融合应用。

- 安全与隐私顾虑:工业数据涉及商业机密与生产安全,数据共享、流通中的安全防护与合规要求高。

- 技术人才短缺:兼具工业知识与数据分析能力的复合型人才匮乏,影响服务落地效果。

- 商业模式待完善:数据服务价值评估与收费模式尚不成熟,企业付费意愿有待进一步激发。

四、投资研究预测与建议

基于以上分析,工业互联网数据服务领域已成为资本关注的热点。投资逻辑可围绕以下方向展开:

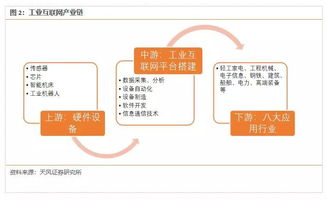

- 重点赛道布局:

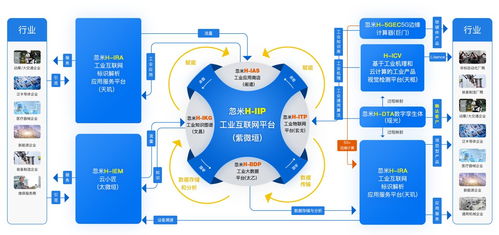

- 平台型数据服务商:具备跨行业、跨领域数据整合与分析能力的领先平台企业,有望形成生态优势。

- 垂直行业解决方案提供商:深耕特定行业(如钢铁、化工),拥有深厚Know-how与客户资源的企业。

- 核心技术供应商:专注于边缘智能、工业AI算法、数据安全等关键技术的创新公司。

- 投资趋势预测:

- 早期投资将向A轮、B轮集中,侧重于技术验证与场景落地能力。

- 并购整合加速,大型工业软件企业或互联网巨头通过收购补齐数据服务能力。

- 区域性产业集群(如长三角、粤港澳)依托制造业基础,成为投资活跃区域。

- 风险提示:投资者需关注技术迭代风险、行业竞争加剧、政策执行不确定性及宏观经济波动对下游需求的影响。建议进行深度行业尽调,优先选择具备清晰商业模式、核心客户案例及持续创新能力的标的。

结论

2022年是中国工业互联网数据服务从“概念普及”走向“价值实现”的关键之年。在政策、技术与市场的共振下,数据服务正成为工业互联网价值释放的核心抓手,市场空间广阔。尽管挑战犹存,但随着数据要素市场化进程的推进、安全体系的完善及生态合作的深化,该领域有望迎来爆发式增长。对于投资者而言,聚焦细分赛道、深耕应用场景、把握技术前沿,将有望在工业互联网的新蓝海中获取长期回报。工业互联网数据服务不仅将重塑制造业竞争格局,更将为数字经济注入强劲动力。